¿Se pueden reclamar los gastos de la hipoteca?

Ésta es la pregunta del millón que se hacen millones de prestatarios tras una sentencia del Supremo que ha obligado a pagarlos a un banco

Este desembolso para pagar el notario, registro, AJD y gestoría en una hipoteca tipo de 150.000 euros puede llegar a superar los 3.000 euros

La OCU alerta de que hay más de seis millones de hipotecados afectados

El 23 de diciembre de 2015 una sentencia del Tribunal Supremo (TS) alteró uno de los aspectos de la relación entre hipotecados y banca. Atendiendo a una demanda de la Organización de Consumidores y Usuarios (OCU), anuló la cláusula de gastos en las escrituras de préstamos hipotecarios del BBVA. Este desembolso, por regla general, ha recaído históricamente en el cliente.

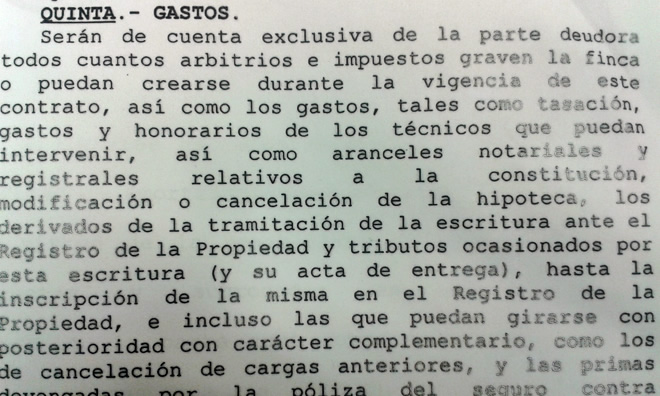

La cláusula en cuestión decía: «Son de cuenta exclusiva de la parte prestataria todos los tributos, comisiones y gastos ocasionados por la preparación, formalización, subsanación, tramitación de escrituras, modificación y ejecución de este contrato (…) La parte prestataria faculta al banco para suplir los gastos necesarios para asegurar la correcta inscripción de la hipoteca».

Frente a esta imposición, el Alto Tribunal dictó que «no sólo no permite una mínima reciprocidad en la distribución de gastos, sino que hace recaer su totalidad sobre el hipotecante». Además, y quizá lo más relevante, remarca que «quien tiene el interés principal en la documentación e inscripción de la escritura de préstamo con garantía hipotecaria es, sin duda, el prestamista, pues así obtiene un título ejecutivo, constituye la garantía real y adquiere la posibilidad de ejecución».

Desde la OCU, su portavoz, Ileana Izverniceanu, alaba la sentencia. «Se reconoce claramente el carácter abusivo de la cláusula, cuando el gran beneficiado por la constitución del préstamo es el banco», declara, al tiempo que calcula que estos gastos (notario, registro y, sobre todo, el Impuesto de Actos Jurídicos Documentados -AJD-) en una hipoteca tipo de 150.000 euros ascienden a más de 3.000 euros.

Reproducción de una cláusula de gastos incluida en la escritura de un préstamo hipotecario

La posición del TS sobre los gastos de las hipotecas pone en duda ahora esta aceptación. Sin embargo, la sentencia apenas ha tenido efectos, según fuentes jurídicas consultadas y las asociaciones de consumidores, que destacan que la mayoría de hipotecados no acaba de entender qué está ocurriendo y no sabe cómo actuar.

Ante esta difusa situación, SU VIVIENDA aborda el asunto desde todos los puntos de vista para dar respuesta a las preguntas que se hacen millones de hipotecados y ver si, realmente, pueden recuperar el dinero de los gastos de formalización del préstamo: ¿quién y qué puede reclamar?, ¿desde cuándo?, ¿qué pasos deben darse?, etc.

Situación actual

Rafael de Prada, abogado coordinador del departamento de Derecho Hipotecario del Gabinete Jurídico JM1, expone en qué punto está el tema: «La sentencia del TS sólo se aplica al BBVA y a los consumidores que solicitaron la nulidad de la cláusula abusiva». En su opinión, es ahora, después de un año, cuando los abogados especializados han visto viabilidad en estas demandas y han comenzado a publicitarlas.

De Prada admite que este conflicto, aún muy soterrado, entre los hipotecados y la banca ha estado eclipsado por la cláusula suelo. «Mucha gente cuando escucha hablar de recuperar los gastos del préstamo cree que se habla del suelo», afirma. «No obstante», añade, «ya hay bastantes consumidores que están reclamando y en un futuro próximo será algo cotidiano». Casi 100.000 afectados han contactado ya con la OCU, que iniciará en breve las primeras demandas individuales.

¿Cuáles son los gastos?

Este abogado enumera, por otro lado, los gastos a solicitar: la tasación del inmueble, notario, registro, gestoría e impuesto AJD. Y lanza un aviso importante: «Creemos que, cuanto menos, el impacto financiero de la cláusula de gastos sería igual al de las cláusulas suelo, o mayor, al existir prácticamente en todas las hipotecas».

Efectos financieros

De este modo, estarían en juego miles de millones de euros. Algunas fuentes consultadas hablan de que la banca tendría que devolver más de 20.000 millones -cuatro veces más que por el suelo-. Desde la OCU, se recuerda que la compañía de servicios financieros Kepler Cheuvreux ha cifrado en 20.200 millones el riesgo para la banca.

Sobre si los gastos deben ser compartidos, De Prada insiste en que la cláusula es abusiva y nula, como si nunca hubiera existido. Por ello, señala que todos los costes serán por cuenta del banco. Y no sólo afectará al señalado por el TS. «Todos con cláusulas en las mismas condiciones que la declarada abusiva estarán sometidos a iguales consecuencias», asegura este letrado, que reconoce que aún no hay jurisprudencia y lamenta que la banca interprete la ley a su conveniencia ante el desconocimiento del consumidor y sus necesidades de obtener crédito.

¿Qué están haciendo los bancos?

En cuanto al comportamiento de los bancos, De Prada apunta que están actuando como siempre. «No proceden a devolver nada salvo que se les obligue, bien judicial o legalmente, como ha sucedido con el Real Decreto Ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusula suelo», afirma. Este abogado recuerda que la sentencia del TS no influye en la obligatoriedad de someterse a la misma mientras no se condene a los bancos en procedimientos concretos. «Hasta que no suceda como con el suelo y se legisle, la banca seguirá sin devolver el dinero (de modo generalizado)», vaticina.

Izverniceanu también equipara la cláusula de gastos con las cláusulas suelo. «Pese a la claridad de las sentencia, los bancos aprovechan su posición de dominio ante los consumidores», denuncia. «En este caso», explica, «el problema es que la sentencia no se extiende a cláusulas similares en contratos de otras entidades». La portavoz de la OCU confía en la Justicia, «lenta, pero inexorable», y cree que la banca deberá reintegrar los gastos más intereses «al igual que con el suelo».

Alegato de la banca

La opinión de Izverniceanu y De Prada choca con la visión de la Asociación Española de Banca (AEB), que recuerda que hay otra sentencia del TS, en este caso mercantil, que dice lo contrario a la del 23 de diciembre de 2015. «En definitiva,tenemos una aparente contradicción del Alto Tribunal en la cláusula de gastos que debería ser resuelta lo antes posible», sostiene José Luis Martínez, portavoz de la AEB. «Dicho esto», prosigue, «no debe olvidarse que el Reglamento de Impuestos de AJD dice claramente que el prestatario es el sujeto pasivo y los impuestos suponen el 80% de los gastos».

Respecto a que el banco es el gran beneficiario de la inscripción del préstamo, Martínez también disiente. «De hecho, es decisión del prestatario solicitar la hipoteca cuya formalización requiere los gastos. Insisto, la propia regulación en la mayoría de los gastos sitúa al prestatario como sujeto pasivo. Además, hay que recordar que los gastos no se pagan al banco: son de registro, notaría e impuestos», matiza. Poniéndose en el lado de los clientes, el portavoz de la AEB les recomienda «que hablen con su entidad».

Vías de reclamación

Para reclamar, los expertos trazan una doble vía. La primera, la extrajudicial, pasa por acudir al departamento de atención al cliente de la entidad, que tendrá dos meses para contestar. Si transcurrido ese tiempo no se ha obtenido respuesta favorable, la segunda vía es la judicial, siendo necesaria la intervención de un abogado y procurador. Es recomendable que los consumidores confíen la reclamación a especialistas jurídicos en ambos casos.

¿Quiénes pueden reclamar?

En cuanto a quiénes pueden reclamar, y más allá de la condición de consumidor según la ley, De Prada e Izverniceanu abren la puerta a todos los hipotecados, presentes y pasados. «En principio, al ser una cláusula nula, no hay plazo para pedir la devolución, aunque el préstamo esté amortizado», dice De Prada. «No obstante, habría que analizar cada caso», puntualiza.

Pensando en los nuevos préstamos, la mayoría de bancos obvian la sentencia del TS. Un ejemplo de esta realidad es Alberto, que selló una hipoteca de 76.000 euros en enero y tuvo que asumir todos los gastos: 990 euros de notaría, 883 para Hacienda, 407 de registro y 378 de gestión. «Sabía que estaba pagando todo y que había una sentencia contraria a esta práctica, pero todo el mundo que conozco los ha pagado, así que lo consideré normal», afirma.

Alberto admite que no consultó ni negoció nada, pero sí lo comentó en la notaría. «Me dijeron que era lo habitual y que el banco no iba a cambiar las condiciones por mí. Deduje que la entidad no tenía la obligación de aplicar la sentencia», recuerda. «Accedí», prosigue, «porque no quería tener problemas con el banco que iba a prestarme el dinero». «Vamos, que son lentejas«, manifiesta resignado.

La función de los notarios

En este punto, De Prada cree que los notarios deberían actuar, aunque prestamista y prestatario lleguen a un pacto, si se contradice al TS. Esto no es fácil, según José Corral, decano miembro de la Comisión Permanente del Consejo General del Notariado. «El notario pregunta al cliente si es consciente de que pagará los gastos y si está de acuerdo. Si acepta, y hay negociación, todo es legal», explica Corral, quien dice que ya hay bancos que reparten los gastos. «Actualmente, en las nuevas hipotecas asumimos los gastos de registro y escrituras y el cliente paga la gestoría y el AJD», aclaran en el BBVA.

«Además», critica Corral, «el TS habla de una distribución equitativa de los gastos». «Lo ideal sería que la ley especificara qué tiene que pagar el consumidor y qué la entidad», reclama. «Sin esa concreción, nos movemos en un terreno confuso. La función de control del notario pasa por informar de lo que dice la cláusula al prestatario, cómo le afecta, preguntar si la ha entendido y advertirle de que hay una sentencia del TS. Pero si él acepta…», comenta Corral.

A nivel legal y como ha adelantado el Gobierno, la reforma de la Ley Hipotecariacontemplará la regulación de las cláusulas problemáticas, entre las que están los gastos. Desde el Notariado se recuerda que han pedido extender su función a una etapa precontractual, «cuando se negocia el préstamo y el consumidor aún tiene alta capacidad de decisión para buscar otra entidad».

A la vista de las posiciones encontradas de la banca y de los consumidores, todo apunta a que el proceso y el desenlace, sea cual sea, será largo. La polémica de la cláusula de gastos recuerda a las cláusulas suelo, que se prolongó de 2009 a 2017.

Fuente: http://www.elmundo.es

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!